金融危机对山东省居民生活影响

- 时间:2017-01-09 10:09

张 晓[1]

2009年4月

2008年9月爆发的国际金融危机已半年有余,及时了解其对山东公众的影响,对今后把握全省经济大局至关重要。

对社会公众来说,任何经济事件的发生、发展都将最终反映到个人的经济生活上。收支是公众经济生活的基本单元,消费是一切经济活动的目的,因此,了解当前公众的收支状况、消费意愿及趋势,是研究本次金融危机对山东公众影响的最佳切入点。

为此,山东省民意调查中心于2008年3月5日—7日开展《金融危机对山东居民生活影响》的专题调查。调查时间的选择很有典型性——金融危机已经发生了半年,对山东省的影响已初显端倪;另,元旦春节消费旺季刚过,从金融危机的发生到公众的消费,已经完成了一个基本的经济活动周期。此时开展本项调查,无疑有较强的代表性和及时性。

本调查按照主观判断抽样及分层抽样的原则选取调查样本;采用电话调查的方式开展访问;按照山东省人口城镇化率分配城乡样本数,计划选取城市样本850个,农村样本950个;实际访问济南、青岛、烟台、潍坊、菏泽5市城乡样本1914个,其中城市样本1041个,农村样本873个。经计算,本调查抽样误差e=0.022,置信度为95%。成功访谈率达82.1%。

需要说明的是,由于电话调查抽样框存在不可避免的误差(如显示为城市的电话号码访问对象可能为农民),城乡居民的实际分配比例未能与原抽样方案严格对应。同时,考虑到济南、青岛2城市的特殊性,调查在计划数的基础上又适当追加了上述两市城市样本116个,因此最终城市样本大于农村样本。

经对调查所得数据进行分析,得出以下结论:

——本次金融危机声势浩大,影响深远;多数居民生活稳定,心态平和,镇定从容,引发社会心理危机的可能性很小

——金融危机对不同群体的冲击程度大不相同:就地域而言,农村大于城市;就农村内部而言,种植业所受影响尤为严重;就职业而言,个体经营者及企业员工所受冲击最大;就年龄层次而言,中年人大于青、老年人

——生存性消费为主、发展性消费为辅是居民的主要消费结构;“收入少,顾忌多”成为制约居民扩大消费的主因

——“家电下乡”虽有一定效果,但不宜期望过高

一、本次金融危机影响深远;多数居民生活稳定,心态平和,镇定从容,引发社会心理危机的可能性很小

1. 近九成居民了解本次金融危机

调查显示,去年下半年爆发的国际金融危机的影响极其深远,89.9%的城乡居民了解这一事件,其中城市居民的知晓度高达94.8%(见图1),农村居民中也达84.1%。

图1 城市居民对本次金融危机的知晓度(%)

这表明,金融危机作为一个由美国次贷危机引发的全球性经济现象,在城乡几乎家喻户晓,足见其波及范围之广、影响程度之深、扩散速度之快。

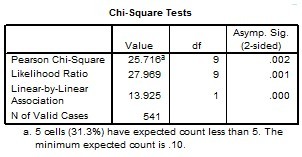

2. 城市居民中,有2/3收入未受金融危机影响并对收入预期保持乐观,半年来消费支出保持稳定或略有增长的达75%

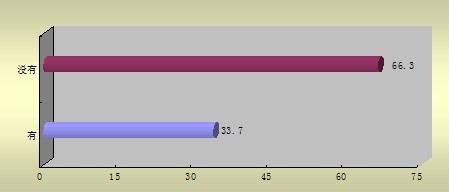

在对城市居民的调查中发现,半年来,66.3%收入保持稳定(见图2);75%表示家庭消费支出基本维持不变或有所增长(见图3);对2009年的收入预期,19.6%认为会有所增加,46.7%认为能稳住不降,两者累计,2/3的居民对收入预期保持乐观(见图4)。

公众的收支状况及对未来收入的预期,是判断金融危机对其影响的重要标志,也是了解其心理承受能力和生活信心的重要指标。上述调查数据表明,虽然这次金融危机来势凶猛,但对我省多数居民基本经济生活的影响尚在可控制范围之内,人们基本能做到处变不惊,镇定从容。

我们认为,我省多数居民面对金融危机拥有难得的从容和信心,这主要缘于以下原因:

其一:山东省特有的经济结构使其对本次金融危机有较强的抵抗能力。相对于其他沿海发达省份,我省国有大企业比重高,经济外向度较低,基础产业占很大比重,70%的市场在省内,产业结构很适应国内拉动内需的要求。因此,无论从影响的递进层次还是程度上都有较大的回旋空间和较强的承受能力。

其二:省委、省政府保增长、保就业、保民生措施有力。2008年下半年以来,各级政府出台多项民生政策,有效缓冲了金融危机对居民生活的冲击,确保多数居民实际收入不减少、生活质量不下降;

其三:企业面对危机,不畏艰难,力撑危局。不仅努力保持经济的稳定增长,还顾全大局,尽最大努力不减薪、不裁员,承担起艰巨的社会责任;

其四:山东百姓勤劳善良,温良敦厚,勤俭持家,精打细算,量入为出,好年景不奢侈,紧日子不拮据,有着优良的消费理念和稳健的理财方式。

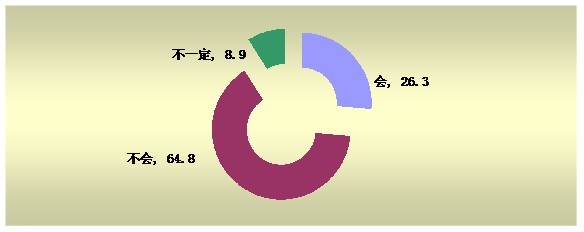

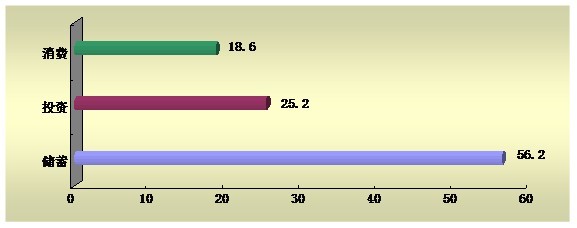

多年来,居民对余钱支配“稳”字当先。调查显示,对“超前消费”,近三分之二的城市居民表示不会尝试(见图5),据常理推断,该比例在农村中会更低。长期以来,我省的居民储蓄率也一直较高,这也成为百姓应对金融危机的“蓄水池”。本次调查表明,广大居民在必要的开支之外,对剩余的资金,超过五成半居民优先选择储蓄,25%选择投资,二者合计,高达81.4%的居民稳健理财的意识十分强烈(见图6)。

图2 金融危机以来城市居民收入减少状况(%)

图3 金融危机以来城市居民消费支出变化(%)

图4 城市居民对今年家庭收入状况的预期变化(%)

图5 城市居民超前消费的意愿(%)

图6 居民支配节余资金的方式(%)

二、金融危机对不同群体的冲击程度大不相同——就地域而言,农村大于城市;就农村内部而言,种植业所受影响尤为严重;就职业而言,个体经营者及企业员工所受冲击最大;就年龄层次而言,中年人大于青、老年人

1. 农村居民所受影响远大于城市居民

以居住地为自变量的交叉分析显示,金融危机的影响程度存在显著的城乡差异,农村居民所受冲击远远大于城市居民。

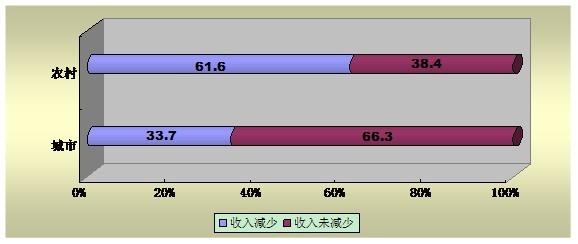

调查发现,超过六成的农村居民表示半年来收入有所减少,而该比例在城市仅占1/3,差距十分明显(见图7)。

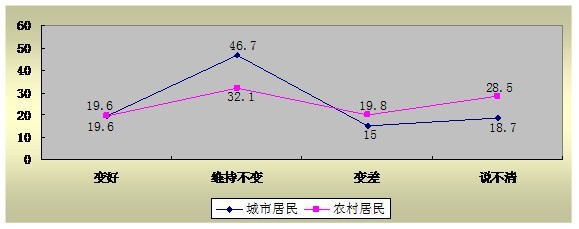

另,在收入预期上,农村居民表示乐观的仅半数有余,低出城市居民近15个百分点(见图8)。

图7 半年来城乡居民收入状况对比(%)

图8 城乡居民收入预期对比(%)

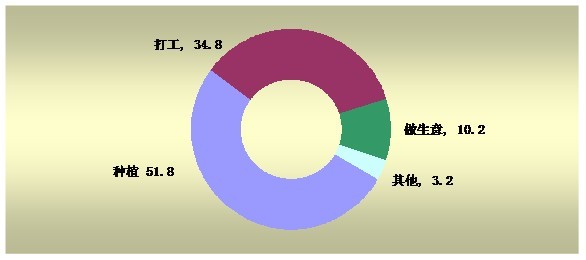

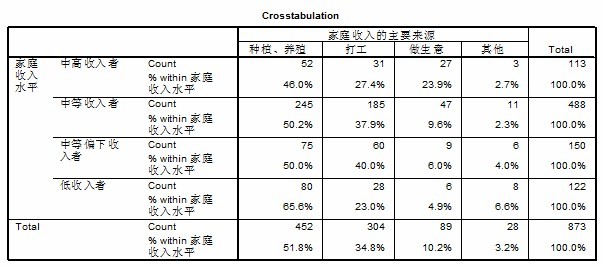

2. 农副产品收益降低和打工难是农民收入减少的主要原因;种植业者是农村低收入者的主体,所受影响尤为严重

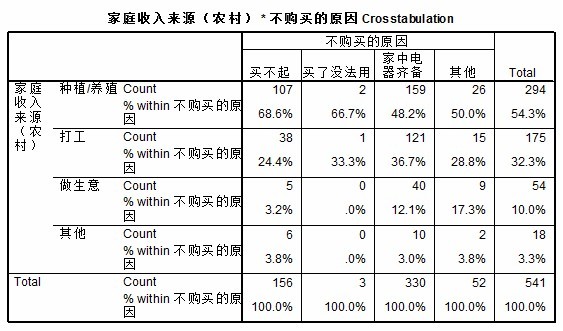

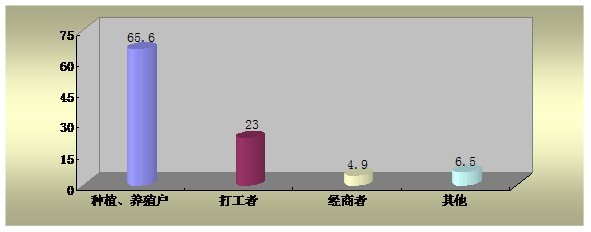

调查发现,种植是半数以上农村居民收入的主要来源(见图9)。进一步分析发现,其收入水平相对最差,在农村低收入家庭中,超过六成半为种植业者(见图10)。

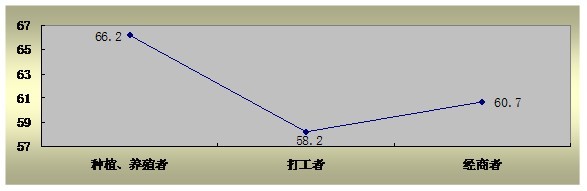

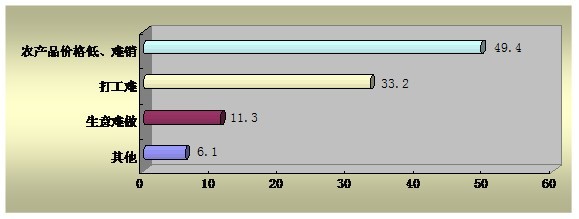

同时,种植户半年来收入的下滑幅度最大。调查显示,近2/3的种植户半年来收入有所下降,其比例明显高出其他农民(见图11)。进一步分析发现,农产品收益降低是农民收入减少的主要原因(见图12)。

究其原因:半年多来,农副产品价格在国内市场持续走低;另,我省是农产品出口大省,出口量约占全国1/4,金融危机以来,由于出口受阻,出口量锐减,农产品价格一路下跌。这无疑大大影响了农民的收入,而农资价格的小幅上扬更是雪上加霜。

调查同时表明,在农村,有34.8%家庭收入的主要来源靠打工。随着金融危机向实体经济的扩散,打工难再所难免,调查显示,58.2%的农村打工者半年来收入有所减少。

图9 农村居民家庭收入主要来源(%)

图10 农村低收入群体的人员构成(%)

图11 不同收入来源的农民收入减少的比例

图12 半年来农民收入减少的原因(%)

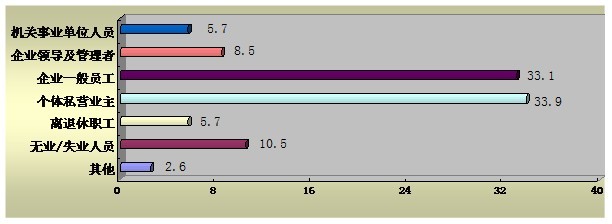

3. 个体经营者及企业员工所受冲击最大

调查发现,在城市居民中,不同职业受金融危机的冲击也大不相同——机关事业单位、离退休职工收支最为稳定,个体经营者及企业员工所受冲击最大。

个体经营者及企业员工在金融危机中首当其冲,受金融危机的冲击最为直接——在所有收入减少的不同职业人群中,个体私营业主及企业员工所占比例超过2/3。其中个体私营业主33.9%,企业员工33.1%(见图13)。

图13 收入减少的居民的职业构成(%)

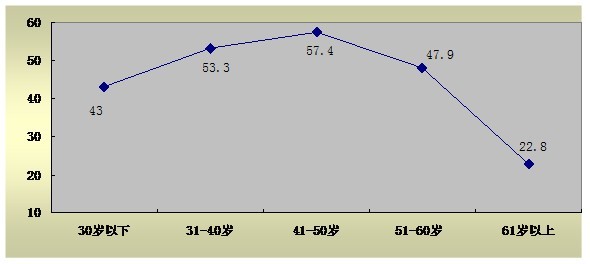

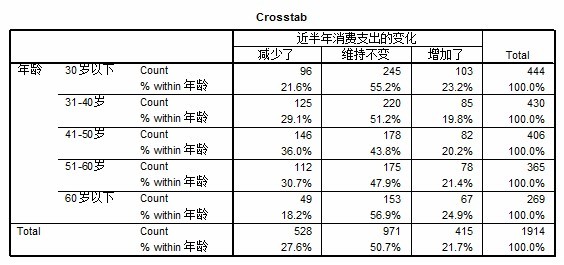

4. 中年人所受影响大于青、老年人

颇令人玩味的是,金融危机以来,中年人的压力或烦恼更多。

——就收入分析,不同年龄段居民收入减少的比例呈“桥拱状”,41-50岁的中年人收入减少的比例最高,达57.4%,处于桥拱的顶点(见图14);

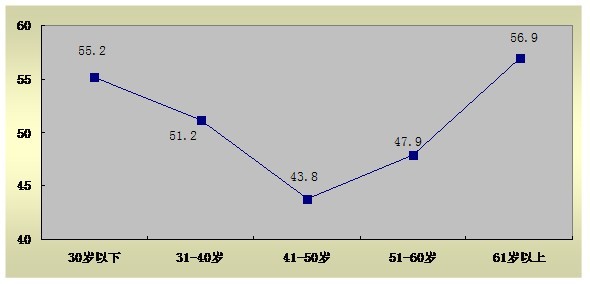

——就消费分析,不同年龄段居民消费支出的稳定性呈“V”型分布,41-50岁的中年人半年来消费支出保持不变的比例最低,仅四成有余,处于“V”字的谷底。(见图15)。

图14 半年来各年龄段人群收入有所下降的比例(%)

图15 半年来各年龄段人群消费支出稳定性对比(%)

深入分析,这种年龄差异实属自然——41—50岁的居民多处于“上有老、下有小”的阶段,赡养老人、培养子女的刚性支出费用不菲,挣钱压力大,花钱顾忌多。而年轻人多数不当家不知柴米贵,少年不识愁滋味,且消费理念现代,“花明天的钱,圆今天的梦”,超前消费比例最高(数据显示,30岁以下人群有超前消费意向的高达67.7%)。至于老年人,其收入相对固定,消费方向相对集中,维持稳定的比例自然较高。

三、生存性消费为主、发展性消费为辅是居民的主要消费结构;“收入少,顾忌多”成为制约居民扩大消费的主因

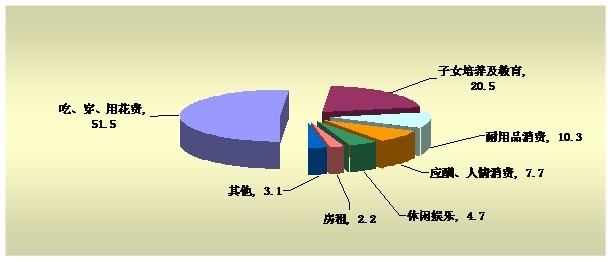

1. 生存性消费为主、发展性消费为辅是城乡居民的主要消费结构

调查显示,城乡居民消费支出的主要方向仍是吃、穿、用等生存消费,用于改善生活的发展性消费比例相对较低。至于享受性消费,对多数居民来讲实属奢望。

在城市,居民消费支出主要方向依次为“吃、穿、用等日常花费”(51.5%)、“子女培养及教育”(20.5%)、“耐用品消费(买房、买车等)”(10.3%)(见图16)。

图16 城市居民消费支出主要方向(%)

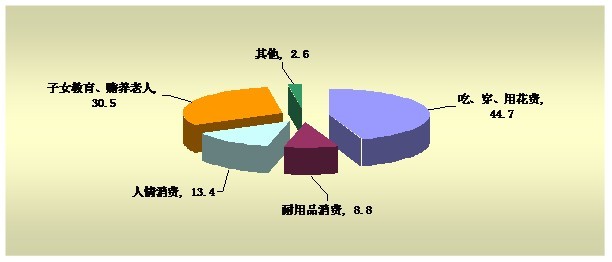

在农村,居民消费支出比重最高的两项分别为“吃、穿、用等日常花费”(44.7%)、“子女教育、赡养老人”(30.5%)(见图17)。

图17 农村居民消费支出主要方向(%)

值得注意的是,农村的人情消费支出比例高于城市,两者相差近六个百分点。据有关资料佐证,近几年我省农村居民婚丧嫁娶人均支出的增势迅猛,明显高出其收入增幅。

上述数据表明:现阶段,我省居民消费结构仍以生存性消费为主,发展性消费为辅。这在一定意义上说明我省居民的收入水平仍相对较低。

2. “收入少,顾忌多”成为制约居民扩大消费的主因

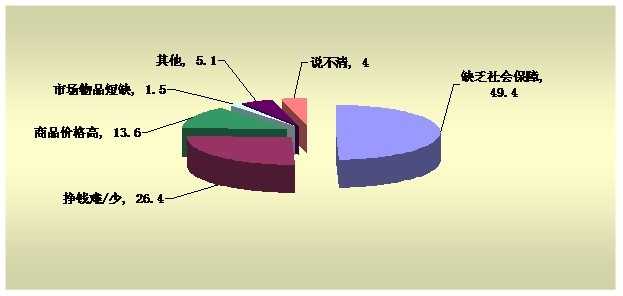

关于居民热衷储蓄的原因,49.4%的被访者认为是后顾之忧多、社保水平低;还有26.4%的居民将原因归结为挣钱难、收入少,须精打细算,从长计议,以备不时之需(见图18)。

图18 居民对“高储蓄率”的看法(%)

由此可见,对广大居民来说,储蓄实属无奈之举——中国人不是喜欢存钱,也深知花钱快乐多多,但不完善的社保体系迫使他们把有限的余钱存入银行。

有专家研究表明,如果能给最低收入人群医疗、失业等方面的保险,在收入不增加的前提下,消费稳定性会更强(本次调查显示,机关事业单位人员,半年来开支稳定的为70.7%,而在社会保障状况相对较差的无业人员中,该比例仅为36%。这也从另一个侧面反证完善社保对扩大消费大有裨益)。

四、“家电下乡”虽有一定效果,但不宜期望过高

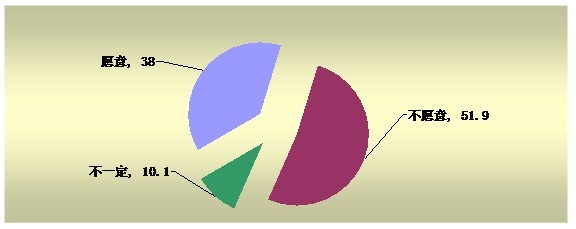

调查表明:声势浩大的“家电下乡”活动虽广为人知,但并没有引起多数农民的购买欲望,有意购买者不足四成。

1. 近七成农民了解“家电下乡”活动

调查显示,作为全国首批试点省份,我省“家电下乡”宣传效果尚可,68.3%的农民知晓本项惠民活动(见图19)。

图19 居民对“家电下乡”活动的知晓度(%)

2. 逾半数农民不打算购买相关产品,低收入者无力购买,中高收入者无意购买是主因

调查显示,超过半数的农民不愿意购买“家电下乡”产品(见图20)。作为一项惠民政策,并没有得到多数农民的广泛支持,有购买意愿的仅有38%。

图20 农民购买“家电下乡”产品的意愿(%)

需要说明的是,从购买意愿向实际购买行为转化仍有个“缩水”的过程,真正购买家电的比例应该更低。

分析发现,在不愿意购买“家电下乡”相关产品的农民中,超过六成的农民表示家中电器齐备,无意购买——该比例在中高收入者中则更高,超过九成。近三成的被访者坦言收入偏低,无力购买(见图21)——种植户是该类人群的主体,所占比例超过2/3。

调查中,很多农民尤其是种植户表示,即使有财政补贴,也买不起“家电下乡”产品,购买能力严重滞后于购买意愿。

图21 农民不购买“家电下乡”产品的原因(%)

由此可见,“家电下乡”政策虽然适应了当前部分农民的需要,但无论从实际效果还是农民的反映,都不宜期望过高。原因在于:

1、占农民大多数的、以种植业为主的农村低收入阶层,无

力购买家电;

2、目前的“家电下乡”政策实际上是补贴了农村的较富裕

阶层,而这部分农民多数已经拥有了一定数量的家电,他们无意再更换或添置更多的家电。可以预见,未来的“汽车下乡”等政策也不宜过于乐观。

“家电下乡”、“汽车下乡”等政策的初衷固然是让利于农,但还有很大因素是消化过剩的产能。我们认为,农民收入有限,今后出台惠农政策应坚持两个面向——面向农民的大多数,面向农民最需要的地方。

五、调查建议

(一)未雨绸缪,审时度势,着眼“危机后经济”,再造山东经济新优势

金融危机已波及全国。但由于各地经济发展水平、经济结构各异,所受影响的程度不一,宏观经济的把握能力各有千秋,其心态乃至所采取的对策大不相同。从全国范围看来,沿海经济发达省份与中西部及北部地区形成鲜明对比——

中西部、北部地区,因其经济外向度低,所受影响要晚一些、小一些。其若干领导已在不同场合显示出些许暗自庆幸的心态,于危机中看到的更多的是“机遇”。其基本对策是“顺流而下”,沿循原有的经济模式和惯性加速发展。沈阳市政府主要领导就公开表示,其较低的经济外向度(7.3%),是抵御金融危机的“天然的优势”;重庆市某领导也踌躇满志,认为其经济结构与沿海不同,有望率先转“危”为“机”。

以江浙沪粤为代表的东部沿海发达省份,因其经济外向度高,所受冲击最早也最大。其决策者在焦灼之余不乏灼见,于危机之中看到更多的是“压力”。概览其决策者在不同场合所发表的言论,出现频率最高的关键词就是“结构调整”、“转型升级”,其主要对策是“逆水行舟”,在保增长的前提下,发展先进制造业,加快现代服务业,推进企业兼并,提高自主创新能力。上海则更加快了建设国际金融中心的步伐。

历史经验表明,每次大的经济危机,都是对原有利益格局、经济格局的重大调整,经济危机的过程,也是经济体重新洗牌的过程。危机过后,决不是原有经济格局的简单重现,而是生死浴火之后的新生。可以预见,经历本次金融危机的洗礼,中国尤其是南北经济实力和竞争力将再次发生重大变化,沿海发达省份的经济结构将更趋优化,竞争力将大大增强。

值得注意的是,近期,我省经济学界有专家公开表示:“此次危机对山东影响不算大,也不算快”。我们认为,此论虽不无道理,但只是强调了问题的一方面。“偏安”思想要不得,我们不能只满足于今天死不了,还要力争明天活得更好。

山东省处于中国南北两大经济带的结合部,经济特征南北兼备——既有北部基础产业雄厚、国有经济主体的特征,又深受外向型经济受阻的困扰。应着眼于“危机后经济”,制定相应对策。建议巩固传统产业和优化高新产业并举,实施“产业发展多元化”战略,强化抵御不同经济风险的能力,保持经济健康、持续、强劲的发展势头。

(二)关于保民生

根据本次调查的结果,为切实拉动内需,提高百姓消费热情,我们建议:一是适时出台政策,切实增加城乡居民的收入,以缓解金融危机给居民生活造成的压力,改善居民收入与山东经济地位不相称的现状;二是抓住时机,完善社会保障体系,提高全社会保障水平。

(三)大幅度提高农资补贴标准,研究出台“水泥下乡”、“钢材下乡”政策,启动农村住房建设市场,把财力向农村低收入阶层倾斜,投放到农民最需要的地方去,切实增加农民收入

农民是受本次金融危机冲击最大的阶层。根据山东农村的实际,我们建议:

1、在无法大幅度调整农产品价格的情况下,大幅度提高农资补贴标准,完善“农资下乡”政策,降低农民种植成本,切实增加从事种植业农民的收入。

2、住房建设是拉动经济发展的有力“引擎”。 在目前城市房地产市场出现泡沫的情况下,根据农民的消费特点,启动农村房屋建设已是最佳时机。建议出台以水泥、钢材为主的“建材下乡”政策,配合农村旧房改造和新城镇建设,拉动农村建房市场,切实改善农民的居住条件,以此为龙头带动“家电下乡”等,进而拉动其他相关产业。山东的农民在解决吃、穿等基本需求后,第一位的消费方向就是盖房。这最符合农民的愿望,也是目前拉动农村市场最现实、最有效的选择。

省政府3月16日发布了《关于推进农村住房建设与危房改造的意见》,这是在关键时刻出台的一个好政策。建议抓紧研究制定“建材下乡”政策,与之配套实施。

附录

1.调查样本背景资料

本调查于2009年3月5日-7日完成,采用CATI系统电话访问了济南、青岛、烟台、潍坊、菏泽5市的城乡样本1914个。(1)样本性别分布

(2)样本居住地分布

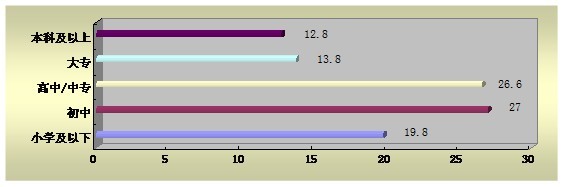

(3)样本学历分布

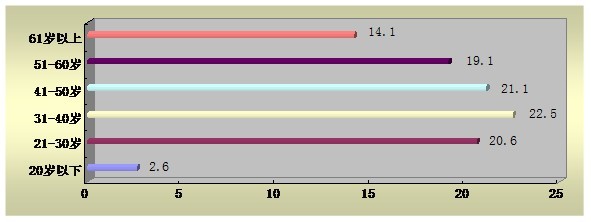

(4)样本年龄分布

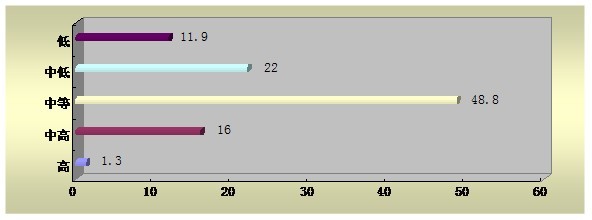

(5)样本家庭收入分布

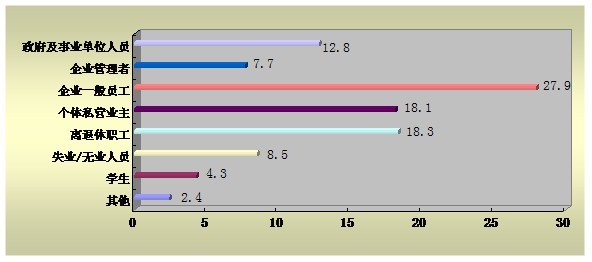

(6)城市样本职业分布

2.交互分类及交叉分析

(1)农村居民收入来源与收入水平的交叉分析

(2)年龄层次与消费支出的交叉分析

(3)不同收入来源的农民不购买“家电下乡”产品的原因